※本記事にはアフィリエイト広告(プロモーション)が含まれています。

児童扶養手当を受け取っていると、毎年8月の現況届の季節や、手当額の通知が届くたびに、「この金額って、どうやって決まっているんだろう?」と気になりませんか。

私もシングルマザーになってから、児童扶養手当には本当に支えられてきました。ただ、正直に告白すると、当時の私は金額が決まるしくみをよくわかっていませんでした。通知に書かれた金額を見て、「今年はこうなんだ」と受け止めるだけ。どうしてこの金額なのかは、自分では説明できなかったんです。

年収と所得ってちがうの? 「控除」って、何がどう引かれるの? いくらまでなら満額なの?――思い返せば、疑問だらけ。

そこで今回は、あとからFP3級の勉強で「そういうことだったのか!」とつながった、児童扶養手当の金額を決める「所得」と「控除」のしくみを、私の実体験もまじえて整理しました。

私と同じように、通知の金額をただ受け止めるだけだった方は、ぜひ一緒に確認してみてください。

※児童扶養手当の申請のしかたや、現況届そのものの流れは、こちらの記事にくわしくまとめています。

→ 児童扶養手当に本当に助けられた話|申請・現況届・養育費のまとめ【実体験】

手当の金額を決めるのは「年収」ではなく「所得」

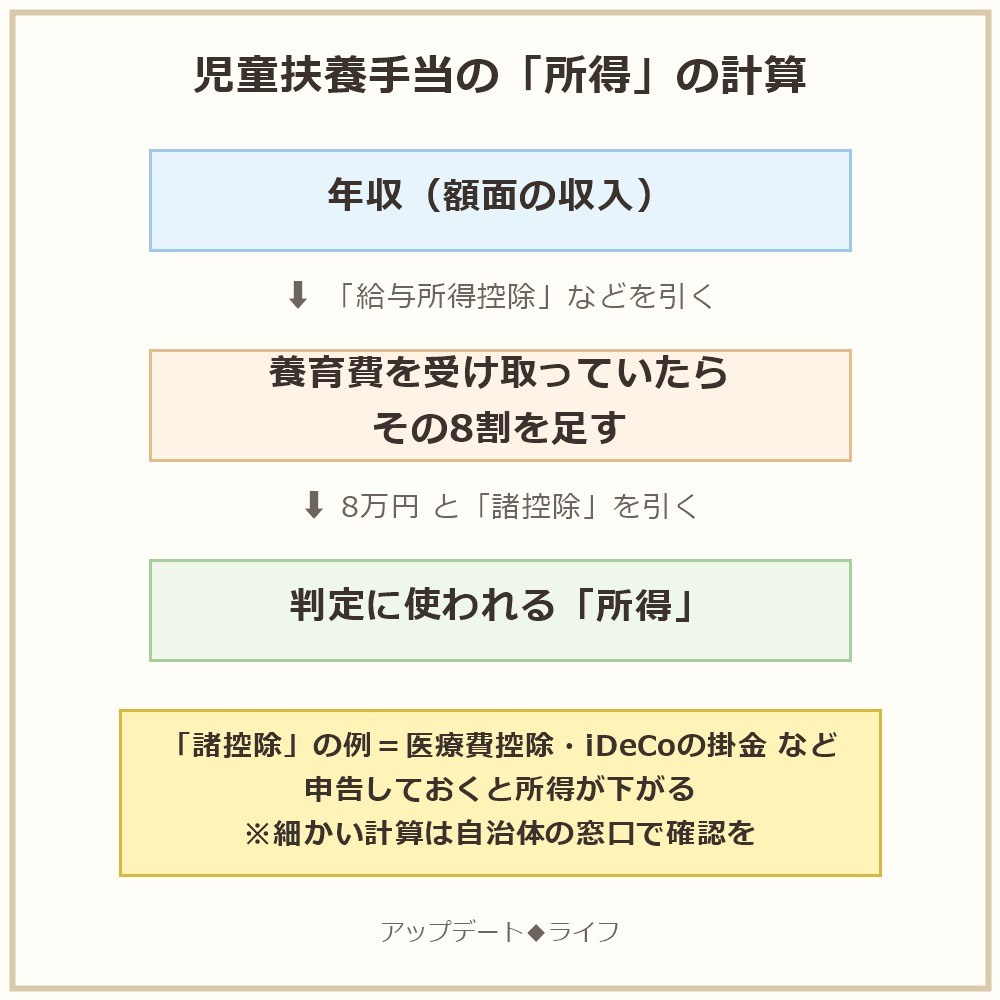

まず、いちばんの土台になるお話です。児童扶養手当の金額(全部支給・一部支給・支給なし)を決めるとき、役所が見ているのは、お給料の額面――つまり「年収」そのものではありません。

見ているのは、「所得」という金額です。

- 年収(収入):勤め先から支払われるお金の全体(額面)

- 所得:年収から、決まった引き算・足し算をしたあとの金額

多くの自治体の案内では、児童扶養手当の判定に使う「所得」は、おおまかに次のような流れで計算すると説明されています。

ポイントは2つです。

1つ目は、養育費を受け取っている場合、その8割が所得に足されること。「受け取るお金が増えると手当が減るなんて」と感じるかもしれませんが、申告は必須です。申告しないままだと、あとから返還を求められるケースもあるそうなので、正直に申告してくださいね。

2つ目は、「諸控除」を引いたあとの金額で判定されること。つまり、控除を正しく申告しておくほど、判定に使われる所得は下がります。次の章で、この「諸控除」の中身を見ていきましょう。

「諸控除」って何が引かれる?|医療費控除やiDeCoの掛金も対象

「控除」という言葉、難しく聞こえますよね。私も昔は、年末調整の紙を言われるがままに書いていました。でも、正体は「この分は事情があるから、所得から引いて計算しますね」という引き算のことです。

児童扶養手当の所得計算で引かれる「諸控除」には、たとえば次のようなものがあるとされています(住民税の計算で控除された額が対象になる、と案内している自治体が多いです)。

- 医療費控除:家族の医療費がたくさんかかった年に、確定申告で申告したもの

- 小規模企業共済等掛金控除:iDeCo(イデコ)の掛金など。掛金の全額が対象

- 障害者控除・勤労学生控除 など

ここで「おっ」となるのが、iDeCoの掛金は全額が控除の対象という点です。

私のiDeCo|手当を卒業したあと、最低ラインに減らして続けています

iDeCoは、毎月お金を積み立てて「老後の自分への年金」を作る制度です。積み立てた掛金の全額が所得控除の対象になるので、税金の計算でも、手当の判定でも、所得を下げる方向に働きます。

ただし、大事な注意点があります。iDeCoに入れたお金は、原則60歳まで引き出せません。手当や税金のために無理をして、今の生活が苦しくなっては本末転倒です。

実は私も、手当を卒業して家計が厳しくなったとき、掛金を月12,000円から最低ラインの月5,000円に減らしました。今もそのまま、月5,000円で続けています。金額は小さくても、細く長く。私には、これが合っていると感じています。

調べて驚いた|「ひとり親控除」は手当の計算では引かれない

ここが、今回いちばんお伝えしたかったところです。

シングルマザーの控除といえば、年末調整でチェックを入れるだけで税負担が変わる「ひとり親控除」。当ブログでも記事にしています。

→ ひとり親控除って知ってる?年末調整でチェックするだけで税負担が変わる話

ところが、調べてみると――児童扶養手当の所得計算では、母親・父親本人には、ひとり親控除や寡婦控除は適用されないとされています(適用されるのは、同居の扶養義務者など、本人以外の場合です)。

「え、いちばん関係ありそうな控除なのに!?」と思いますよね。私も驚きました。

ただ、児童扶養手当はそもそも「ひとり親のための手当」。ひとり親であることを前提にした制度だから、そのうえに重ねては引かない――と考えると、少ししっくりきました。

まとめると、こうなります。

- ひとり親控除は、税金(所得税・住民税)ではしっかり効く→年末調整・確定申告で忘れずに

- でも、児童扶養手当の判定では本人には効かない→「控除があるから手当も大丈夫」と思い込まない

同じ「控除」でも、税金の計算と手当の計算では扱いがちがう。ここは知らないと勘違いしやすいポイントだと思います。

所得制限の目安は?|2024年11月から少しゆるくなりました

「じゃあ、いくらまでなら手当の対象なの?」が気になりますよね。

実は2024年11月分から制度が改正されて、所得制限の限度額が引き上げられました。こども家庭庁の案内では、子どもが1人の場合の収入の目安として、次のように示されています。

- 全部支給(満額):年収の目安 160万円未満 → 190万円未満に引き上げ

- 一部支給:年収の目安 365万円未満 → 385万円未満に引き上げ

たとえば、パート勤務で年収180万円、小学生の子どもをひとり育てているシングルマザーだとすると――年収の目安190万円を下回るので、全部支給の対象になる計算です(養育費を受け取っている場合や、扶養の人数・控除の内容によって変わるので、あくまで目安です)。

この改正で、それまで「所得オーバー」で対象外だった方や、一部支給だった方の中にも、新しく対象になった方がいるそうです。昔ダメだったからと諦めている方も、いま一度、役所の窓口で確認してみてください。

なお、手当の具体的な月額は毎年度見直される(物価に合わせて変わる)ので、この記事ではあえて書きません。最新の金額は、お住まいの自治体の案内や、こども家庭庁のサイトで確認してくださいね。

私の話|一部支給から始まって、手当を「卒業」しました

最後に、私自身の話を少しだけ。

私は働きながらの受給だったので、児童扶養手当は最初から一部支給でした。そこから毎年、8月の現況届で前年の所得が確認されるたびに、手当は少しずつ減っていき――ある年、とうとう支給停止に。私はこれを「手当の卒業」と呼んでいます。

現況届の窓口では、毎回こう言っていただきました。「記入できるところだけ、記入してくださいね。あいまいなまま書いて、あとで金額の訂正になると印鑑が必要で、もう一度来ていただくことになるので。こちらで記入しますよ」。

役所の窓口というと身構えてしまう方も多いと思うのですが、私は毎年、こんなふうに助けられてばかりでした。わからないところを無理に埋めず、「ここが分からなくて」と正直に伝える。それで、ぜんぶ大丈夫でした。

卒業は、自分で稼ぐ力がついてきた証拠。そう前向きに捉えています。でも正直なところ、手当がなくなると家計はやっぱり厳しくて、「絶対的な安心」までは、まだまだ遠いのが本音です。

それでも、子どもが小さくて一番大変だった時期を、手当に支えられて乗り越えられた。あの支えがあったから今がある、と心から思っています。大変な時期は支えていただいて、生活の基盤が整ってきたら、今度は自分が支える側に。これが、私の正直な気持ちです。

まとめ:しくみを知ると、通知の見え方が変わる

- 手当の金額を決めるのは年収ではなく「所得」(引き算・足し算のあとの金額)

- 養育費は8割が所得に足される(申告必須)

- 医療費控除やiDeCoの掛金などの「諸控除」は、申告した分だけ所得が下がる

- ひとり親控除は税金では効くが、手当の計算では本人には効かない

- 2024年11月から所得制限が緩和。昔対象外だった方も、いまは対象かも

制度やお金の話は、自治体や世帯の状況によって細かい部分が変わります。「自分の場合はどうなんだろう?」と思ったら、最後は必ず、お住まいの役所の窓口で確認してくださいね。

あわせて読みたい関連記事はこちらです。

→ 児童扶養手当に本当に助けられた話|申請・現況届・養育費のまとめ【実体験】

→ シングルマザーを支える手当・支援まとめ|私も助けられた5つの制度を解説

→ ひとり親控除って知ってる?年末調整でチェックするだけで税負担が変わる話

→ 離婚後にやることリスト【2026年最新】期限・順番ごとに完全まとめ

▼私がお金の知識を基礎から学んだのは、FP3級のこちらのテキストと問題集です。「なんとなく難しそう」を卒業したい方の最初の一歩に、実際に使った私としてもおすすめですよ。

| FP3級 合格のトリセツ 速習問題集 2025-26年版 (FP合格のトリセツシリーズ) [ 東京リーガルマインド LEC FP試験対策研究会 ] 価格:1760円 |

| FP3級 合格のトリセツ 速習テキスト 2025-26年版 (FP合格のトリセツシリーズ) [ 東京リーガルマインド LEC FP試験対策研究会 ] 価格:1760円 |

▼お金の勉強つながりで、私が2020年から毎年続けているふるさと納税の体験談はこちらです。

→ ふるさと納税の仕組み・やり方|2020年から毎年継続中

コメント